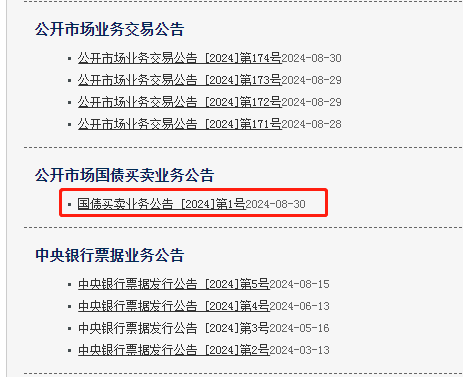

人前 露出 历史初度!央行净买入1000亿元

央行官网上线“公开市集国债营业业务公告”专栏后人前 露出,8月30日即出现了第一次更新。

8月30日,央行官网发布了国债营业业务2024年1号公告,2024年8月,东谈主民银行开展了公开市集国债营业操作,全月净买入债券面值为1000亿元。

本年以来,国债收益率抓续较快下行,央行已屡次通过多种样貌来斥地市集预期。分析东谈主士指出,央行营业国债不错幸免长端利率过度偏聚散理水平,有助于相识债市的预期。

初度开展国债营业业务

央行公告称,为贯彻落实中央金融职责会议干系条件,2024年8月中国东谈主民银行开展了公开市集国债营业操作,向部分公开市集业务一级来回商买入短期限国债并卖出永远限国债,全月净买入债券面值为1000亿元。

据证券时报记者了解,这次央活脱手营业国债,为史上初度。本年7月1日,央行曾晓谕将于近期面向部分公开市集业务一级来回商开展国债借入操作,瑰丽着央行施展将国债纳入公开市集操作器具箱。

在本年6月17日陆家嘴论坛的演讲中,央行行长潘功胜暗意,把国债营业纳入货币战略器具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠谈和流动性处置器具,代表改日货币战略框架演进的一个进击方针。

华泰证券以为,如若中国央即将国债操作纳入旧例器具箱,将有助于平滑货币战略操作、加强财政和货币战略联结、以及鼓吹国债市集的永远发展。

实验上,自本年4月以来,央行屡次教唆关怀长端利率风险,潘功胜在陆家嘴论坛上更是强调要保抓平日朝上歪斜的收益率弧线。华泰证券以为,这次央行开展国债借入操作,如若随后进行卖出操作的话,可能有助于相沿相应久期的国债利率,戒备国债利率“过快下行”。

干妹妹而在8月29日,央行也晓谕,以数目招标样貌进行了公开市集业务现券买谢绝易,从公开市集业务一级来回商买入4000亿元止境国债。据悉,央行这次买入的止境国债是财政部2007年刊行、2017年续作的止境国债的再次到期续作。

中原基金暗意,本次止境国债的到期续作天然莫得加多央行对国债的抓有范围,但却实确凿在地擢升了抓有债券的久期。此外,央行当今抓有了永恒期国债,如若日后在市集卖出,会酿成紧要影响,不错影响长端利率的走势。

央行买入4000亿元止境国债,无疑为“借约卖出”提供了“弹药”。招商证券暗意,这次央行买入的4000亿元止境国债,天然莫得加多央行抓有国债的总范围,但其所抓有债券的久期有所擢升,这意味着央行调控长端利率的才调进一步擢升。至于央行何时会卖债存在省略情趣。

债市扰动要素加多

本年以来,跟着国债收益率抓续较快下行,债券市集出现了“虚幻般”的牛市行情。不外,受央行营业国债操作、政府债券刊行节拍加速、债券基金赎回压力加大等多进击素干扰,近期债券市集颠簸加重。

中原基金分析指出,近期债市波动主要来自几方面要素的共同作用:一方面,市集风险遏抑积蓄,监管部门脱手搅扰,债市受事件性和外素性力量主导出现调遣,不雅望情谊加大;另一方面,参加8月,政府债券刊行节拍加速,央行缩量续作8月到期的MLF,多进击素下资金面呈现敛迹态势,进而鼓吹债市情谊愈发严慎。

此外,迎接、债基等资管家具的赎回压力也受到市集关怀。中原基金以为,参加8月后,转债跌幅扩大、利率债调遣后企稳、信用债不息补跌;银行迎接和非银家具可能面对短期赎回压力带来的负反馈效应。

关于后期债市暗意,华泰证券以为,债市面前趁势但顶风,基本面仍偏正面,机构活动、监管气派和供给已经变数,每年9、10月份机构保存见效果实心态、战略变数、债券供给皆会激发省略情趣。

中国银行间市集来回商协会副书记长徐忠禁受采访时指出,对债市“防风险”的实质在于“幸免酿成单边预期并遏抑强化”,以及近期伸开的压力测试是为了拦阻羊群效应,而不是为了打压市集。

东方金诚的不雅点称,现时债市对基本面反馈渐渐钝化市集情谊主要由监管角落变化主导。市集和监管渐渐酿成精巧平衡,在此配景下,展望短期内债市将延续窄幅颠簸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 人前 露出